Συστάσεις για την αντιμετώπιση των προκλήσεων που αντιμετωπίζει ο συνταξιοδοτικός τομέας παγκοσμίως, δίνει στην τελευταία της έκθεση η Παγκόσμια Ομοσπονδία Ασφαλιστικών Ενώσεων (GFIA)

Ο κ. Nicolas Jeanmart, επικεφαλής της ομάδας εργασίας της GFIA που ασχολείται με θέματα των πολιτών τρίτης ηλικίας, δήλωσε τα εξής: «Με τα δημόσια διανεμητικά συνταξιοδοτικά συστήματα να δέχονται πιέσεις από μια γηράσκουσα πλέον κοινωνία, απαιτούνται επειγόντως δράσεις για την προώθηση συνταξιοδοτικών συστημάτων πολλαπλών πυλώνων και την ενθάρρυνση των πολιτών να αποταμιεύουν για τη συνταξιοδότησή τους".

Στην έκθεση, η GFIA διατυπώνει τις συστάσεις της σε τρεις ξεχωριστούς τομείς:

- Προώθηση των ιδιωτικών συντάξεων

- Προώθηση της αποτελεσματικότητας της συνταξιοδοτικής αποταμίευσης

- Ενδυνάμωση των καταναλωτών

Ο Jeanmart σχολίασε: "Οι ασφαλιστές ζωής είναι σε θέση να παρέχουν ένα ευρύ φάσμα συνταξιοδοτικών και ασφαλιστικών προϊόντων προσαρμοσμένων στις ατομικές ανάγκες τα οποία θα πρέπει να αποτελούν αναπόσπαστο μέρος κάθε συστήματος πολλαπλών πυλώνων. Οι ασφαλιστές επιθυμούν να συνεργαστούν με τους υπεύθυνους χάραξης πολιτικής για να βρουν τρόπους ώστε να αντιμετωπίσουν τις προκλήσεις που προκύπτουν από την ανάγκη εξασφάλισης επαρκών συνταξιοδοτικών παροχών για τους πολίτες. Η GFIA ελπίζει ότι αυτή η δημοσίευση θα αποτελέσει χρήσιμη συμβολή στη συζήτηση για τις συντάξεις".

Όπως αναφέρεται στην έκθεση ο κόσμος αντιμετωπίζει έναν άνευ προηγουμένου δημογραφικό μετασχηματισμό που προκαλείται από τη μείωση των ποσοστών γεννήσεων και την αύξηση του προσδόκιμου ζωής. Σημειώνεται δε ότι μέχρι το 2030, θα υπάρχουν 18 άτομα ηλικίας 65 ετών και άνω ανά 100 εργαζόμενους ενώ μέχρι το 2050 η αναλογία αυτή προβλέπεται να διαμορφωθεί σε πάνω από 25 συνταξιούχους ανά 100 εργαζόμενους. Το γεγονός αυτό θα έχει επηρεάσει σοβαρά τη βιωσιμότητα των εθνικών συνταξιοδοτικών συστημάτων που βασίζονται στο δημόσιο τομέα. Εάν δεν ληφθούν τα κατάλληλα μέτρα, η γήρανση του πληθυσμού σε ολόκληρο τον κόσμο θα οδηγήσει σε ένα διευρυνόμενο χάσμα μεταξύ των εισφορών που έχουν καταβληθεί στα ασφαλιστικά ταμεία και τις συνταξιοδοτικές πληρωμές, επηρεάζονται έτσι τη δημόσια οικονομία. Σε όλες τις χώρες του ΟΟΣΑ, οι δημόσιες δαπάνες για συντάξεις αναμένεται να αυξηθούν σημαντικά παρά τον αντίκτυπο των πρόσφατων μεταρρυθμίσεων, με το μέσο όρο να αυξάνεται από 9,5% επί του ΑΕΠ το 2015, σε 11,7% το 2050.

Επιπλέον, είναι όλο και πιο κοινό το γεγονός ότι οι άνθρωποι ξεκινούν την επαγγελματική τους ζωή αργότερα ενώ έχουν και διακοπές στην καριέρα τους. Αυτό έχει αντίκτυπο στη σύνταξη που θα λάβουν. Σύμφωνα με τον ΟΟΣΑ, ένας εργαζόμενος με μέσο μισθό που καθυστερεί την είσοδο του στην αγορά εργασίας κατά πέντε έτη θα παρατηρήσει μείωση στο συνταξιοδοτικές παροχές κατά μέσο όρο 6%. Ομοίως, κατά μέσο όρο στις χώρες του ΟΟΣΑ, μια γυναίκα με μέσο μισθό που διακόπτει την καριέρα της για πέντε χρόνια ώστε να φροντίσει τα παιδιά της θα χάσει περίπου το 4% του συνταξιοδοτικού της εισοδήματος.

Οι αγορές εργασίας στις ανεπτυγμένες χώρες έχουν επίσης ως χαρακτηριστικό τη μετάβαση από τις παραδοσιακές εργασιακές σχέσεις σε άλλες μορφές, όπως η αυτοαπασχόληση, η προσωρινή απασχόληση ή η μερική απασχόληση. Ταυτόχρονα, σχεδόν οι μισοί εργαζόμενοι στις αναδυόμενες χώρες εξακολουθούν να εργάζονται υπό καθεστώς επισφαλούς εργασίας ενώ σχεδόν τέσσερις στους πέντε εργαζόμενους στις αναπτυσσόμενες χώρες βρίσκονται σε αυτή την κατηγορία απασχόλησης.

Οι εργαζόμενοι σε αυτές τις επισφαλείς μορφές εργασίας συχνά έχουν περιορισμένη πρόσβαση στα συστήματα κοινωνικής ασφάλισης και τα επαγγελματικά συνταξιοδοτικά συστήματα. Εξάλλου τα στοιχεία δείχνουν ξεκάθαρα ότι οι παραδοσιακοί εργαζόμενοι πλήρους απασχόλησης εξοικονομούν πιο εύκολα κεφάλαια μέσω κεφαλαιοποιητικών συνταξιοδοτικών συστημάτων σε σχέση με τους αυτοαπασχολούμενους και τους προσωρινά εργαζόμενους. Επιπλέον, η οικονομική αστάθεια μειώνει την προθυμία των εργοδοτών να διατηρούν τις παραδοσιακές συνταξιοδοτικές ρυθμίσεις στο χώρο εργασίας.

Ως εκ τούτου, η GFIA συνιστά έντονα να δημιουργηθούν πολιτικές για την προώθηση της ιδιωτικής συνταξιοδοτικής αποταμίευσης από όλους τους πολίτες, ώστε να εξασφαλιστεί ότι οι εργαζόμενοι θα αποταμιεύσουν αρκετά για τη συνταξιοδότησή τους.

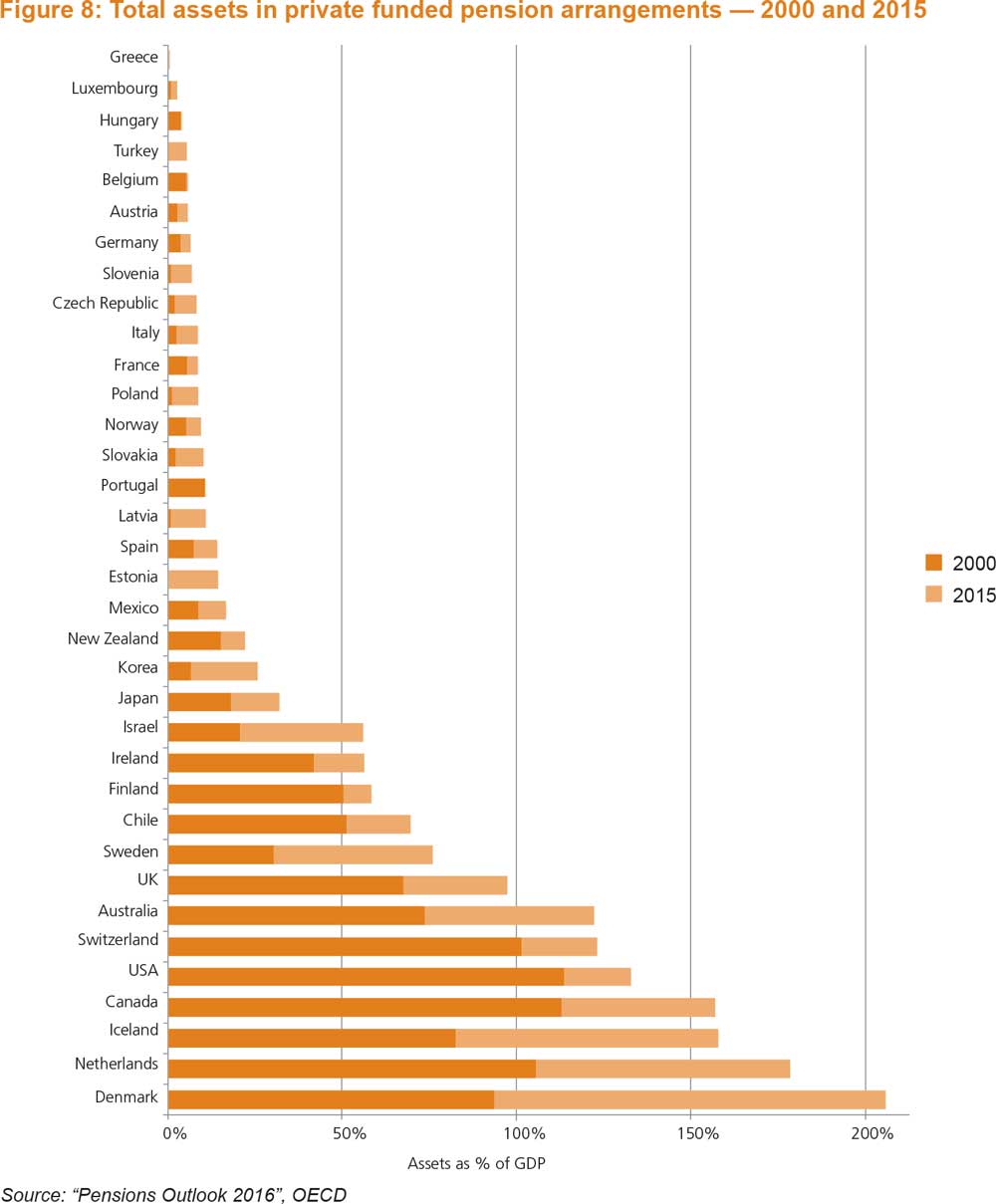

Σύμφωνα με όσα τόνισε ο ΟΟΣΑ τον Δεκέμβριο του 2016, οι πολίτες πρέπει να αναλάβουν προσωπική ευθύνη και να συμβάλουν περισσότερο και για μεγαλύτερο χρονικό διάστημα, προκειμένου να έχουν ένα επαρκές εισόδημα κατά τη συνταξιοδότηση τους. Όπως φαίνεται και στον παρακάτω πίνακα, τα αποταμιευτικά ποσά για ιδιωτική σύνταξη διαφέρουν σημαντικά μεταξύ των χωρών. Αξίζει να σημειωθεί ότι το συνολικό ενεργητικό των ιδιωτικών συνταξιοδοτικών ταμείων της Ελλάδας είναι το χαμηλότερο.

Nextdeal newsroom, 23/5/2018